Обзор фондовых площадок

Комментарии, сигналы и рекомендании американских рынков

Весна, которую мировые инвесторы ждут со смешанными чувствами

MICEX

Идеи, рекомендации, сигналы

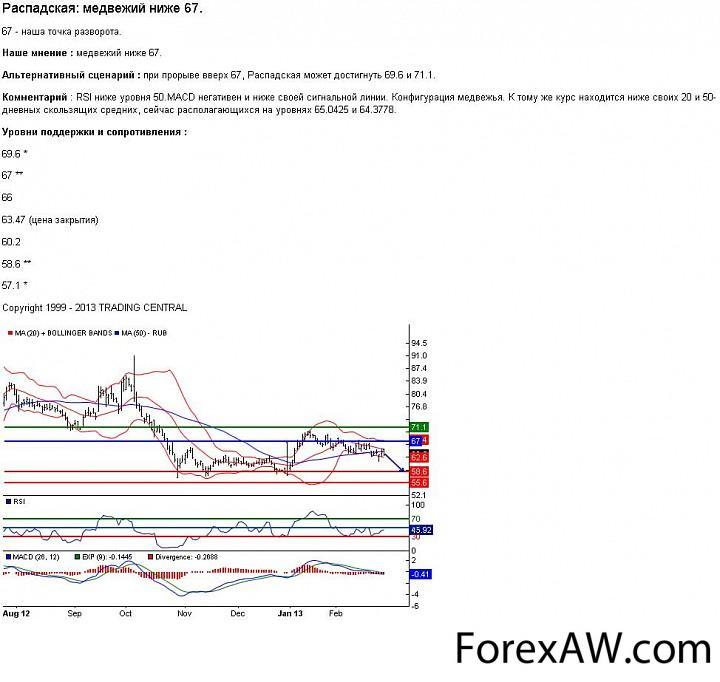

ГМКНорНик. Подошли к уровню Фибоначчи 5350, при пробитии которого ждем дальнейшего падения. RSI находится ниже уровня 30, что может указать на то, что курс находится в медвежьем тренде, который продолжится, или же в состоянии перепроданности, тогда неминуем технический рост. MACD ниже своей сигнальной линии и негативен. Конфигурация медвежья.

ГМКНорНик

ГМКНорНикИнвестиционные идеи:

Инвестиционные идеи

Инвестиционные идеиЛукойл

Лукойл

ЛукойлАналитика, новости, слухи

Как будто и не было первых двух месяцев года

Российский фондовый рынок в ожидании развязки ситуации с секвестром бюджета США возобновил нисходящее движение, вернувшись к уровням конца декабря. Сегодня в Белом доме состоится финальный раунд переговоров между республиканцами и демократами по вопросу сокращения госрасходов, и перед этим событием на мировых биржах чувствуется острое напряжение. Отечественные индикаторы под давлением опасений инвесторов и сохраняющихся рисков с самого утра закрепились в «красной зоне», и поддержка в 1480 пунктов по индексу ММВБ не устояла под натиском «медведей». При этом мы продолжаем рассчитывать на дальнейшее снижение рынка, ситуация в мировой экономике по-прежнему не способна вызвать прилива оптимизма.

Вот и настала весна, которую мировые инвесторы встречают со смешанными чувствами. С одной стороны западные биржи не покидает уверенность, которую побороть ни сохраняющиеся риски, ни поступающий на информационные ленты негатив. Американские индексы остаются на докризисных максимумах, на высоких уровнях дрейфует Европа, практически не прекращается «ралли» в Японии. С другой же, подобная уверенность способна рассыпаться в любой момент, слишком велики имеющиеся сейчас в экономике проблемы, главными из которых являются экономические и политические трудности в Европе и секвестр бюджета США.

Два месяца было у американских политиков на поиск компромисса по сокращению госрасходов после переноса срока наступления «обрыва» с 1 января на 1 марта, и за это время не было сделано ровным счетом ничего. Республиканцы и демократы продолжают стоять на своем, и вчера их разногласия вылились в настоящую фантасмагорию с взаимными обвинениями и упреками. Спикер Конгресса Дж.Бонэр прямо заявил, что сейчас мы можем увидеть «президентский секвестр», и, честно говоря, политические игры в Вашингтоне надоели. Вполне возможно, что сегодня встреча в Белом доме все-таки принесет результат, и США сумеют избежать секвестра расходов бюджета на 85 млрд. долл., и, соответственно, удара по ВВП на 0,5-0,6%, но рейтинговые агентства способны сказать свое слово, еще в декабре они предупреждали о возможных мерах в отношении Штатов при очередном сериале.

Американские инвесторы вчера все-таки отреагировали на угрозу и секвестра и не самые удачные данные по ВВП, торги на заокеанских биржах завершились в символическом минусе. В Азии первый день весны прошел по обе стороны нулевых отметок, не спешат с активностью сегодня и европейские игроки. Торги на площадках Старого Света перед переговорами в Белом доме проходят в «красной зоне». При этом в Германии с утра вышли отличные данные по розничным продажам (рост на 2,4% г/г в январе стал максимальным за полгода), а темпы роста инфляции в еврозоне в феврале (1,8% г/г) оказались минимальными за 2,5 года. В то же время, уровень безработицы в еврозоне в январе обновил исторический максимум (11,9%), а наш любимый показатель — безработица в Испании среди молодежи — составляет уже 55,5%. Не самое приятное впечатление оставил сегодня и годовой отчет Lloyds. Нефть продолжает дешеветь, опустившись к минимумам за 1,5 месяца после новостей из Ирана, где отметили прогресс в переговорах по ядерной программе шиитской страны.

Российский рынок акций переживает в пятницу довольно-таки чувствительное падение, подбираясь к 200-дневной скользящей средней. Опасения привели к возобновлению распродаж на Московской бирже. К 14:15 по Москве индекс ММВБ упал на 1,01% до 1470,96 пунктов, индекс РТС при ослаблении рубля потерял 1,64%, составляя 1509,24 пунктов. Главным аутсайдером на бирже является сегодня «Газпром» (-2,21%), вырвавшийся вниз из образовавшегося треугольника. Рассчитываем на снижение котировок монополии к 130 рублям. Также дешевеют в первой половине дня акции «Роснефти» (-1,13%), «Сургутнефтегаза» (-1,08%), «Новатэка» (-2,56%), «Норильского Никеля» (-1%), «Аэрофлота» (-2,08%). Чуть лучше рынка торгуются сейчас бумаги «Сбербанка» (-0,78%) и «ЛУКОЙЛа» (-0,78%), избегает падения «ВТБ» (-0,14%). «Ростелеком» (+1,09%) на корпоративных новостях продолжает тянуться вверх, «пир во время чумы» вместе с ним устроили «МТС» (+0,4%), «Мегафон» (+4,75%) и «Уралкалий» (+1,09%).

Рынок официально вернулся в декабрь, как будто и не было первых двух месяцев года. Снова напряженность перед «бюджетным обрывом», снова экономические проблемы, и снижение сейчас имеет все шансы на продолжение, долгожданная коррекция на американских биржах способна стартовать уже в ближайшие дни. Даже в том случае, если сегодня республиканцы и демократы достигнут компромисса, не стоит увлекаться оптимизмом, мы по-прежнему не рекомендуем спешить с активными действиями, придерживаясь выбранной нейтральной стратегии. Продолжаем держать умеренные позиции в дивидендных акциях и купленные ликвидные облигации, сохраняем также «шорты» в «Сбербанке» и проданные фьючерсы на нефть. Трудный февраль увел рынок вниз, начало марта обещает быть не легче, пусть рынок практически и добрался до названных нами в конце января уровней. Пока остается лишь ждать и надеяться на стабильность в мировой экономике, пенсионные деньги и наступление дивидендного сезона.

Xetra

Идеи :

Daimler AG. Ждем выхода из зоны консолидации. Пробитие уровня сопротивления 46 будет хорошим сигналом на продолжение роста.

Daimler AG

Daimler AGSiemens AG. Пробитие уровня 80,5 будет хорошим сигналом на покупку.

Siemens AG

Siemens AGXetra-Gold. Движемся в пределах нисходящего канала, конфигурация медвежья.

Xetra-Gold

Xetra-GoldАналитика, новости, слухи

Еврозона: индекс деловой активности в промышленности составил в феврале 47,9 пункта, ожидалось 47,8 пункта, предыдущее значение 47,8 пункта

NYSE-NASDAQ

Новостной фон

В пятницу, 1 марта, в Соединенных Штатах Америки ожидается публикация целого ряда важных макроэкономических показателей и второстепенных данных.

Так, в 17:30 МСК инвесторам предстоит увидеть динамику по личным расходам и доходам за январь. Ожидается, что личные расходы, согласно скорректированным данным, увеличились в январе на 0,2% м/м, что соответствует предыдущему изменению показателя. В то же время, личные доходы в январе снизились, скорее всего, на 2,2% м/м после повышения на 2,6% м/м месяцем ранее.

Далее, в 18:55 МСК, появятся окончательные данные по индексу потребительского доверия Университета Мичигана за февраль. Согласно нашим прогнозам, значение показателя составит 76,3 пункта, как показали предварительные данные.

Наконец, в 19:00 МСК, следует обратить внимание на индекс экономических условий ISM в производственной сфере за февраль, а также на динамику расходов на строительство за январь. Ожидается, что индекс экономических условий ISM в производственной сфере составил в феврале 52,5 после 53,1 в январе, тогда как расходы на строительство выросли, скорее всего, на 0,4% в январе по сравнению с повышением на 0,9% в декабре.

Из второстепенных макроэкономических показателей можно отметить ценовой индекс потребления, базовый ценовой индекс потребления, недельные индексы ожидаемых инфляционных циклов, а также окончательные значения индекса потребительских ожиданий и текущих условий Университета Мичигана.

В календаре корпоративных отчетностей значится компания Best Buy, которая представит результаты своей деятельности до открытия рынка. Кроме того, в течение дня отчет о продажах представят Ford Motor и General Motors.

К 14:20 МСК фьючерсы на индекс S&P 500 торгуются с понижением на 0,256%.

Экономический календарь на сегодня

Экономический календарь

Экономический календарь эконом календарь

эконом календарьРекомендации зарубежных брокеров

Рекомендации зарубежных брокеров

Рекомендации зарубежных брокеровОтчетность

Отчетность

Отчетность